2022年は世界情勢の変化が加速し、国際経済貿易環境が不安定になり、国内では感染拡大が繰り返し発生する影響で内需の活力が不足します。復雑で厳しい国内外の情勢に直面して、中国の紡績業界は復数の予期を超える要素の沖撃に耐えて、強い発展の靭性を示しています。2022年、中国の紡績業界の3万6千戸の主要事業収入は52000億元を超え、利益は2000億元を超え、営業収入利益率は3.9%となりました。2022年の中国の繊維・衣料品の輸出額は前年比2.5%増の3409.5億ドルに達し、過去最高を更新しました。

この大きな状況の下で、中国のニット業界は全体的に圧力を受けて運行して、生産と販売の成長率は少し減速して、利益のレベルは前年同期比で減少して、輸出規模は再び過去最高を更新しました。総じて言えば、2022年の中国のニット業界は圧力に耐えて積極的に対応し、安定と発展を維持しました。2023年の展望は、国際環境は依然として復雑ですが、国内市場の活性化と産業チェーンの向上に伴い、業界の将来の発展に挑戦があり、チャンスがあります。

01

生産・販売の伸び率はやや鈍化しており,ニット・アパレルの割合が若干増加しています

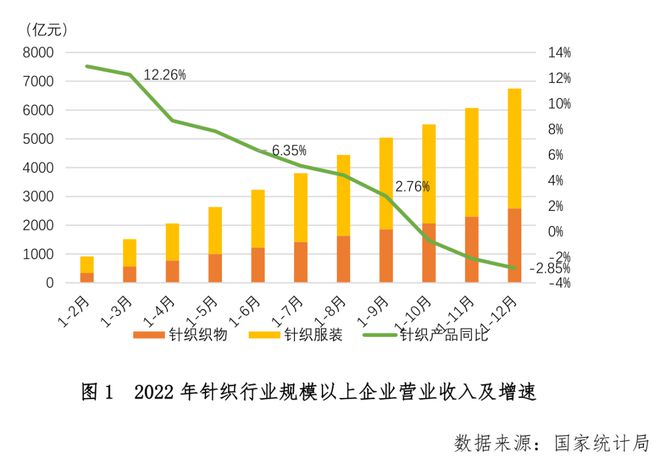

国家統計局の統計によりますと、2022年のニット業界規模以上の企業の主な事業収入は前年同期比で2.58%減少し、5%を超えていた上半期の伸び率を大幅に下回っています(図1)。このうち、ニット織物規模以上の企業の主な収入は前年同期比1.16%増加し、成長率は前の第3四半期より2.24ポイント低下しました。ニット・アパレル規模以上の企業の主な事業収入は前年同期比4.76%減少し、成長率は前の第3四半期より7.15ポイント減少しました。

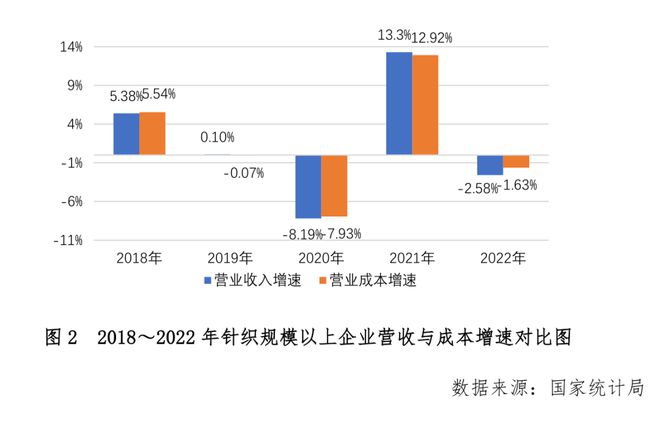

2022年の業界売上高の伸び率は前年同期比でやや鈍化したものの、直近5年間のデータから見ると、依然として比較的安定した発展レベルを維持しており、直近5年間の業界売上高は年平均1.34%増加しています。同時に、ニット業界の規模以上の企業の営業コストの成長率の変化は、基本的に営業収入と同期して、変動は営業収入の変化よりも小さいことを示して、業界のコストの変動を消化する能力が絶えず強化され、産業の安定的な運営を維持するために努力しています。(図2)

また、国家統計局の統計によりますと、2022年規模以上の企業のニット衣料の累計生産量は前年同期比2.24%減少しました。衣料品の総生産量に占める割合は62.13%で、2021年の同じ時期より2.08ポイント増加しました。ニット生地の機能性を向上させ、近年では、ニット服はますます消費者に注目され、服用領域を広げている。感染症の下でもニットウェアの消費の注目点は少なくありません。例えば、スポーツのフィットネスや、社会性を備えた都市キャンプ、フリスビー、氷雪などのニッチなアウトドア・スポーツ・ライフスタイルが台頭し、アウトドア・ニット・スポーツウェアの需要を力強く刺激しました。

02

利益は前年同期比で減少し、業界の粘り強さが現れました。

複数の予想を上回る要因の影響を受け、2021年の同期の基数が比較的高いことが重なり、2022年の業界規模以上の企業の利益は前年同期比で減少しました。2022年ニット業界全体の規模以上の企業の利益総額は前年同期比10.82%減少しました;全国規模以上の紡績企業の利益総額の15.59%を占め、金額の割合は2021年より3.06ポイント高くなっています。そのうち、2022年の企業利益の総額以上の規模は前年同期比で9.76%減少しました。ニットアパレル規模以上の企業の利益総額は、前年同期比11.45%減少しました。

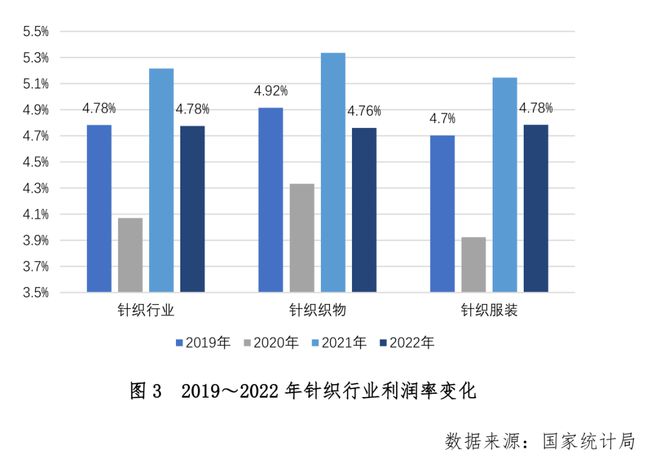

業界利益率は、2022年のニット規模以上の企業が4.78%となり、2021年より0.44ポイント低下しました。ニット規模以上の企業の利益率は4.76%で、2021年より0.58ポイント低下しました。ニットアパレル規模以上の企業の利益率は4.78%で、2021年より0.36ポイント低下しました。全体としては、コストの上昇と需要の弱さに押されて、2022年の業界利益率は2021年の高いレベルで低下したものの、全体としては2019年のレベルを維持しており、ニット業界の強い産業発展の粘り強さを反映しています。(図3)

その他の主な経営指標を見ると、2022年のニット規模以上の企業の負債比率は56.12%で、2021年より0.46ポイント低下しています。三費の割合は6.84%で、前年同期より0.67ポイント下がりました。中でも財務費用の減少が顕著で、2021年に比べて60.86%減少し、コスト削減効果をさらに促進しています(表1)。総資産回転率は1.48回/年で、2021年の同時期よりやや低下しています。規模以上の企業の営業収入100元当たりの営業コストは前年同期比若干増加しました(表2)。

03

輸出規模は過去最高を更新し、今後の成長への圧力が高まります

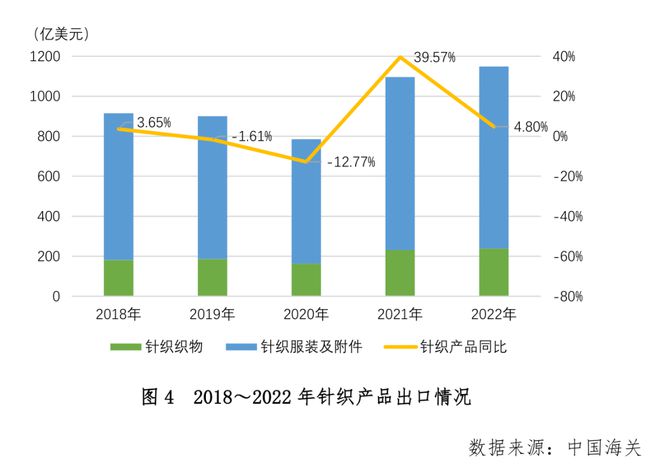

中国税関の統計データによりますと、2022年の中国のニット産業の輸出額は1148億4100万ドルで、全国の繊維製品・衣類輸出総額の33.68%を占め、輸出額は前年同期比4.8%増加しました。このうち、ニット織物の輸出額は238億9800万ドルで、前年同期比3.5%増加しました。ニット衣類とアクセサリーの輸出額は909億4200万ドルで、前年同期比5.3%増加しました。2013年以降、ニット業界の輸出額は4回目で1000億ドルを突破し、輸出規模は過去最高を更新しました。2022年の産業輸出額は感染拡大前の2019年に比べ27.58%増加しました。(図4)

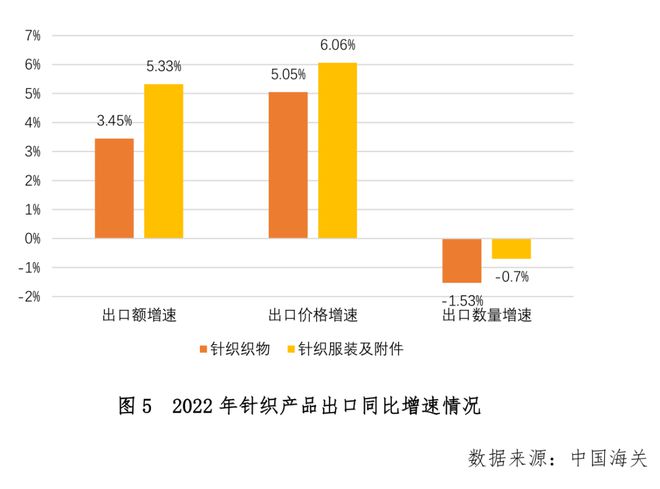

業界の輸出の伸び率が高い地位を維持する背後に、輸出数量は少し反落して、しかし価格の要素は比較的強い支えの役割を果たしました。2022年のニット織物の輸出価格は前年同期比5.05%増加し、輸出数量は前年同期比1.53%減少しました。ニットとアクセサリーの輸出価格は前年同期比6.06%上昇し、輸出数量は0.70%減少しました。(図5)

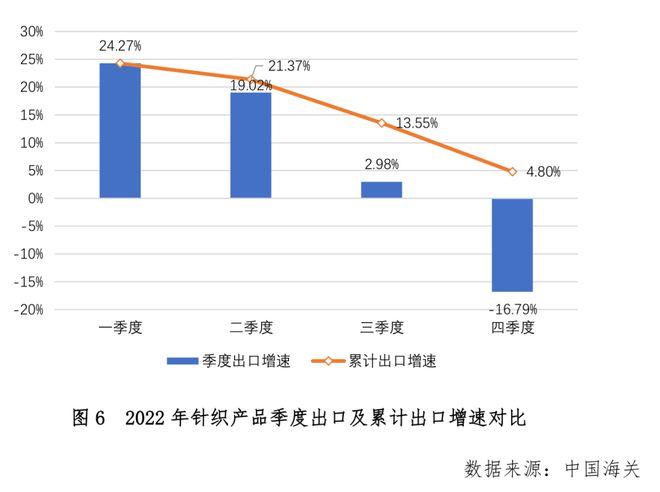

——年度の動向から見て、ロシアとウクライナの沖突、欧州のエネルギー危機、及びfrbの通貨政策の引き締めなどの複数の要因の影響を受けて、世界の消費需要が減少し、欧米と日本などの先進国市場の繊維製品と服装の消費需要が弱含みになり始めました。2022年8月以降、中国の繊維製品と衣類の輸出の伸びは明らかに鈍化しており、ニット業界も輸出の伸びを維持するために大きな圧力に直面しています。12月の中国のニット製品の輸出額は89億700万ドルで、前年同期比15.44%減、前期比5.12%増となりました。そのうち、ニット織物の輸出は16億3100万ドルで、前年同期比28.09%減少しました。ニット衣類とアクセサリーの輸出額は72億7600万ドルで、前年同期比11.97%減少しました。業界の輸出は大きな圧力に直面しています。

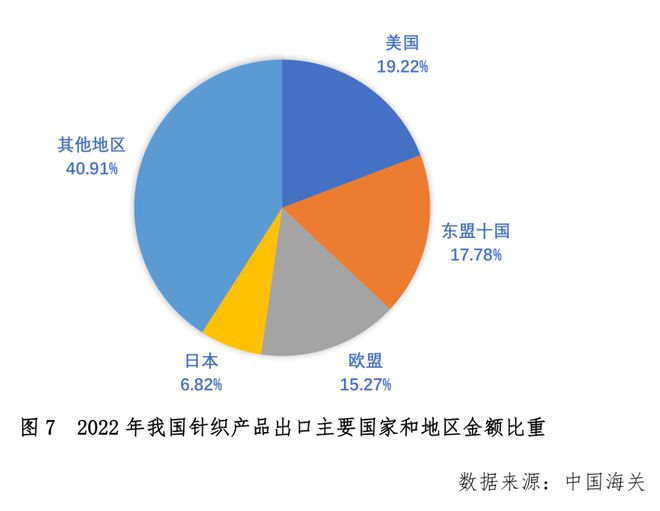

——主要輸出市場を見ると、2022年の中国のニット製品の対米輸出額は220億70万ドルで、前年同期比で0.45%減少し、中国のこのカテゴリーの輸出総額の19.22%を占めました。成長貢献率は-1.89%でした。対asean 10カ国の輸出額は合計204億1700万ドルで、前年同期比15.08%増、占める割合は17.78%となり、成長への貢献率は50.88%でした。eu地域への輸出は175億40万ドルで、前年同期比7.48%増加し、占める割合は15.27%で、成長への貢献率は23.21%でした。日本への輸出は78億3800万ドルで、前年同期比で0.76%増加し、その割合は6.82%で、成長への貢献率は1.12%でした。米国、asean、eu、日本に対するニット製品の輸出総額は678億6400万ドルで、金額の割合は59.09%で、成長への貢献率は73.32%に達しました。(図7)

RCEP協定の発効後、ボーナスが初めて現れました。中国税関の統計によりますと、2022年の中国のニット製品のRCEP地域への輸出総額は349億4500万ドルで、前年同期比10.16%増加しました。その中で、オーストラリアへの輸出金額は明らかに増加して、増加率は12.39%に達します。

——品目別に見ると、2022年の輸出は下着や部屋着、子供服が前年比でやや減少したほか、主要品目は2021年をベースに高い伸び率を維持しています。このうち、ニットはニット業界の最大の輸出品目で、2022年の輸出額は224億9700万ドルで、ニットアパレル及びアクセサリーの輸出額の19.57%を占め、前年同期比7.32%増加しました。ニットシャツの輸出は、ワイシャツの輸出額の29%、輸出の割合を増加し続けている高速成長の傾向を示しており、ニット業界の織物織物技術の進歩は明らかです。(表3)

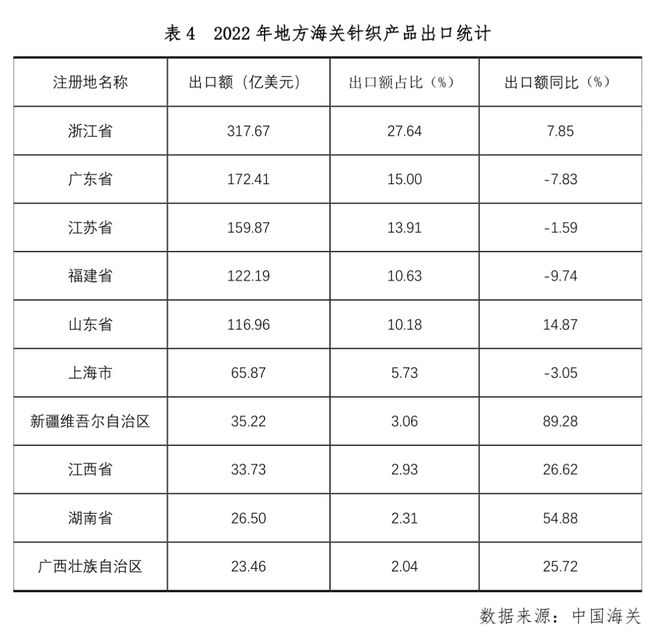

中国の主要省級税関の統計データを見ると、ニット製品の輸出額トップ3は依然として浙江省、広東省、江蘇省で、2022年の輸出額はそれぞれ317億6700万ドル、172億4100万ドル、159億8700万ドルで、前年同期比の伸び率はそれぞれ7.85%、-7.83%、- 1.59%となっています。2022年のニット製品の輸出額上位10カ国のうち、新疆と湖南両地域の伸び率が大きく、前年同期比の伸び率はいずれも50%を超えました。うち新疆ウイグル自治区の輸出額は35億2200万ドルで、前年同期比89.28%増加しました。湖南省の輸出額は26.5億ドルで、前年同期比54.88%増加しました。(表4)

04

内需の動力不足、消費熱の上昇が待たれます

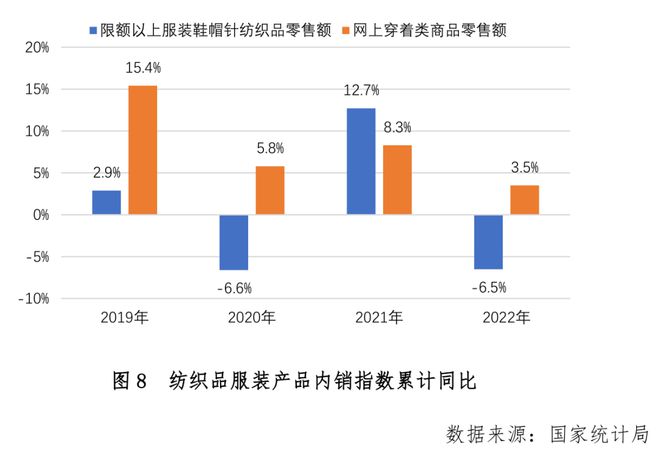

感染拡大の多発、物流の滞り、消費者の自信不足などの複数の要因の影響を受け、2022年以降、国内消費市場は全体的に弱い需要傾向を示しています。国家統計局のデータによりますと、2022年の社会消費財小売総額は43兆9733億元で、前年同期比0.2%減少しました。このうち、衣類、靴、帽子、針、紡織類の小売総額は1兆3003億元で、前年同期比6.5%減少しました。これと同時に、2022年の全国のインターネット小売販売額は13兆7853億元で、2021年に比べて4.0%増加し、そのうち衣料品は3.5%増加しました(図8)。アパレル市場全体の収縮が下振れする中で、スポーツ・アウトドアウェアが逆上がりになっています。報道によりますと、唯品会の2022年の「11.11特売カーニバル」の販売開始から1時間後、スポーツウェアの販売量は前年同期比87%増加しました。tモールでのランニングウェアの売上は、2021年の同期間に比べて45.2%増加しました。また、女性の意識が高まるにつれて、ブラジャーの種類が多様化し、快適さと品質が現在の女性消費者がブラジャーを選ぶ際に優先的に考慮する要素となっています。ノーコイル、ノーサイズ、傷のない下着を代表とする新生ブランド、蕉内、Ubras、NEIWAIなどが2022年の天猫双11下着店舗の売上上位に入りました。

国家統計局のデータによりますと、2022年のニット業界規模以上の企業の国内販売の生産額は前年同期比3.22%減少し、国内販売の割合は75.53%となり、2021年よりやや減少しました。税関の輸入データから見ると、2022年の中国のニット織物とニット衣料及び付属品の輸入額は計50億8900万ドルで、前年同期比12.40%減少しました。このうち、ニット織物の輸入額は9億800万ドルで、前年同期比20.8%減少しました。ニット衣類とアクセサリーの輸入額は41億8100万ドルで、前年同期比10.3%減少しました。

このように、中国のニット産業は、2022年の復雑な内外の環境の中で安定した発展を維持しています。2023年には、防疫政策が絶えず最適化・調整され、国家の各種の安定成長政策が実施され、特に「内需拡大戦略計画要綱(2022-2035年)」が発表されることにより、国内経済が回復すると予想されています。海外市場では、IMFが2023年の世界経済の成長率の予測値を2.9%から2.7%に引き下げたことなどから、世界経済の約3分の1を占める国で今年、景気の落ち込みが起きると予想され、世界の消費意欲や消費意欲が打撃を受けています。以上の要因を総合すると、2023年のニット業界の国内市場は急速な成長を迎えると予想され、輸出は外部需要の収縮と高基数効果を受け、下押し圧力に直面します。企業は本業に焦点を当て、テクノロジーとイノベーションを重視し、時代とともに進化し、新しい局面や変化に積極的に対応する必要があります。

情報源:中国メリヤス工業協会です

言語

言語